引言

最近读完了雪球 CEO 方三文的《您厉害,您赚得多》。这是一本比较特别的书,里面很多内容以雪球上的聊天记录的方式呈现,稍微显得体系感没那么强。但是一本书能够给读者带来几个点的思考和总结,也就值回书价和时间了。

整本书给我带来的思考还是挺多的,以下是一些记录。

什么是赌徒

书中关于「股市与赌徒」让我思考,什么才是真正的价值投资者。结果我发现,实际上基本上所有的投资都带有赌博的成分。

我们通常可能认为,股票挣钱的方式有两种:

- 挣市场的钱

- 挣交易对手的钱

但是,即便是所谓的价值投资者,也是在目标股票价格合理或者极低时买入。这个时候,他如果真的做到了超过平均收益率的回报,那前提是他假定当时和他对手的交易都是傻子,并且事实上确实如此。所以,他其实也是挣的是交易对手的钱。

同时,当你在买入一支股票的时候,你其实就做了两件事情:择股,择时。这两件事情本身都有极大不确定因素:

- 没有人能够预测股票未来的涨跌,所以你的择时就是一种赌博。

- 没有人能够获得一家公司所有的信息,决策都是不完全信息情况下做出的。这个时候做出的投股决定,虽然有很多信息当作参考,但是因为不完整,所以也是一种赌博。

唯一可能没有赌博操作的,可能就只有指数定投了,因为它放弃了择股和择时,它是纯粹挣市场的钱,而其它的都不是。

如何研究公司

方三文认为研究公司研究 3 件事情就可以了:

- 所处行业是否可持续增长。

- 商业模式是否有优势和壁垒。

- 公司的治理结构和创始人人格是否有优势。

行业

书中讲到很多案例,对于行业的案例中,我印象最深的是移动互联网。这是我亲身经历的行业,我是最早的一批 iOS 开发者,经历了移动互联网从 2010 年起步到飞速发展的这十年。

其实移动互联网对于整个行业的影响是巨大的,但是我身处当中对此其实并不敏感,本质上就是一个人拥有了一块随时在线的屏幕。这对于信息交流的便利性,实时性,以及内容展示的个性化,位置化都是极大的改变。

公司治理

方三文在书中介绍了他是如何研究比亚迪的公司治理的:

- 有空就去比亚迪 4S 店观察,跟销售员和顾客交流

- 从供应商那儿打听比亚迪的采购体系

- 看公司对外的承诺是否兑现过

有一些公司,治理结构相对不那么重要,反倒显示出这个公司壁垒高,比如茅台。

估值

书中又一次讲到了「现金流折现法」,我最早是在段永平的一个采访文章中看到的。

现金流折现(discounted cash flow ,DCF)旨在通过将所有未来的现金流折成现值来求得资产内在价值。相关的介绍文章很多,比如知乎上的这篇文章。

估值方面,段永平介绍过《谈毛估估的思路与方法》,其实也挺有价值,里面提到的估值法包括:

- 现金流折现法

- 存银行本金估值法

- 市盈率(PE)估值法

- 隐性资产估值法

- 企业价值(含负债)e/e估值法

这些计算其实都不算是特别精细,都是估算,所以段永平叫毛估估。但是如果初步算起来,都觉得特别便宜,那可能股价就是便宜的。

什么时候卖出

有人说,价值投资者就应该永远持有股票,或者至少持有 5 年以上。我去年 220 多买了特斯拉,年底 420 卖出了,很多人评论我这个是伪价值投资。这让我一度思考应该什么时候卖出标的。

我去年觉得特斯拉的估值底部在 300 亿美元,所以我就在那个区间买入,但是涨到多少是合理的,我并不清楚,所以就没拿住,这也算是我能力不行吧。

就巴菲特来看,他既有像可口可乐这种长期持有的案例,也有像中石油,迪士尼这种高价卖出的案例。

就本书的讨论来看,我觉得卖出标的时机还是这个股票的价格远远超过了它的价值。那远远是多远呢?我想了一个办法:如果这家公司的行业/模式/治理都好,那就以一个偏长期(5-10年)的心态,来计算出公司未来的长期赢利能力,然后买入之后的目标就是持有到这种长期赢利能力达成之后的合理股价。

一般来说,一个行业/模式/治理都好的公司,10 年之后的复合增长应该是非常夸张的。这个时候计算出来的长期合理股价就会非常高,这个时候中途卖掉之后,不排除就遇不到合理的买回来的机会了,那不如就长期持有了。

资产配置

其实资产配置就是把钱放在合适风险的产品上。

- 银行活期,零风格,但是利率低。

- 银行定期,失去一定流动性,但是利率变高。

- 货币基金,低风险。比活期和短期的定期都好,现在大概 3% 左右。

- 债券基金,中低风险,平均能到 5% 左右。

- 信托,风险再高一些,牺牲流动性,收益能再高一些。

- 股票型基金,中高风险,有可能做到 10% 以上的收益。

- 股票,高风险。

所谓的资产配置,就是你在调几个参数:风险、流动性、波动率。高收益的配置同时也意味着高风险,流动性差,流动率高。

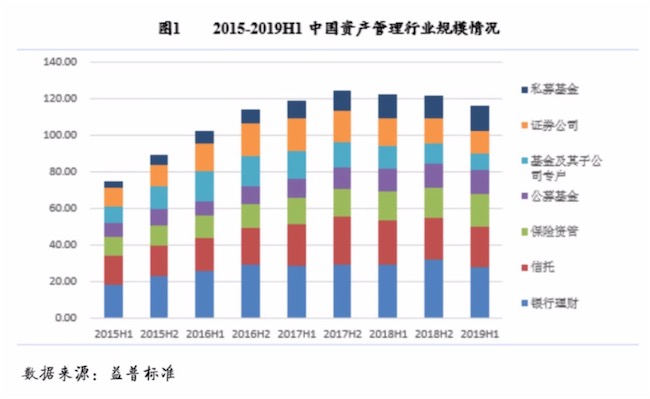

下图是中国的各类资产规模情况:

具体怎么做呢?

- 把保命的钱放在低风险资产中,这部分的钱至少是家庭未来 6 个月的开销。

- 把你亏得起、亏光不影响生活的钱放在中高风险的产品中,最多不超过 1/3。

小结

方三文的这本书给我带来了一些关于投资的思考,包括:

- 如何研究公司:行业/公司/管理层

- 如何估值公司

- 什么时候卖出股票

- 资产配置的思考