前言

《一本书读懂财报》是一本经典的财经类读物,作者是清华大学会计系主任肖星。全书用语通俗易懂,非常适合用来入门。

我之前说过我希望通过炒美股来学习了解一家公司或者行业,而学习读懂一家公司的财报应该是这个学习过程的第一步吧,正好我的老大郭常圳推荐了这本书,所以我就仔细读了几遍,在这里分享一些总结。

三张报表

一家公司的财报主要是由三张表构成,分别是资产负债表、利润表、现金流量表。

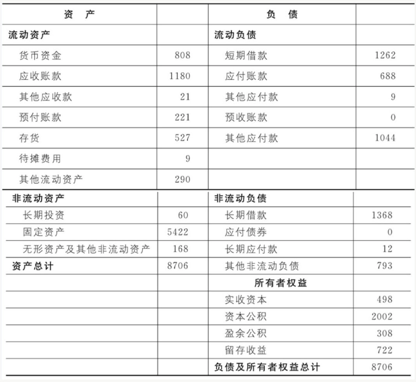

资产负债表

企业主要的任务是给股东带来回报,简单来说就是赚钱。除了赚钱以外,经营企业还有一个最基本的要求,就是保证股东投入的本金不会遭到任何损失。我们必须要知道,本金现在都成了什么,它们现在的价值如何,是不是还保持着原来的价值。因此,我们就需要有一张能描述这些问题的财务报表,这张财务报表就是资产负债表。

资产负债表是企业的「单反相机」,它反映了企业某一个时刻的财务状况。它将企业某一时刻的财务状况分成三类,分别是:

- 资产

- 负债

- 股东权益

下图是书中示例的资产负债表:

可以看到这张表左半边是资产,右半边是负债和股东权益,并且左右两边的数值总和应该是相等的,即 资产 = 负债 + 股东权益。这么听起来有点不好理解,我们把负债移动到等式的左边,就好理解多了,即:资产 - 负债 = 股东权益。所以我们可以理解成:企业拥有的钱,减去欠的钱,就是这家企业归属给股东的权益。不过,如果欠的钱比资产还多,那多股东权益就是负的。

表的左边,资产包括:流动资产和非流通资产。流通资产包括现金、应收账款、预付账款、存货等。非流通资产包括:长期投资、固定资产、无形资产(专利,商标,土地使用权)。土地使用权之所以被归入无形资产,其实是因为中国的土地都是国家的,企业只是拥有一段时间的使用权而已,所以不能归成固定资产。

表的右边,负债包括流动负债和非流动负债。流动负债包括:短期借款、应付账款、预收账款、其它应付款。

所有者权益包括实收资本、资本公积、盈余公积、留存收益。

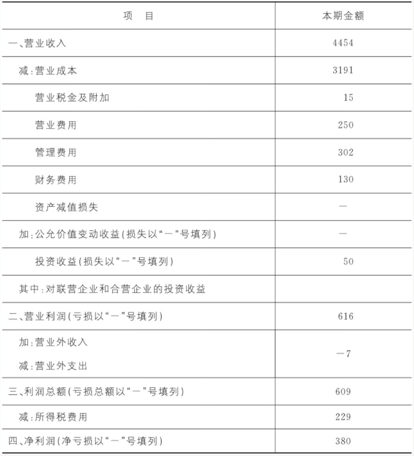

利润表

刚刚说资产负债表像一个单反相机,反映企业某个时刻财务状态,是一个时点的概念,而利润表则是一个时段的概念。

利润表实际上有两个作用,即它不仅告诉企业,你现在赚了多少钱、这些钱是从哪里赚的,还使企业在一定程度上了解到自己未来的盈利状况。

下图是书中示例的一张利润表:

利润表里面有:

- 营业收入:这个是企业收到的钱。比如猿辅导卖课产生的收入就是营业收入。

- 营业成本:企业卖出产品产生的直接损失。比如猿辅导上课期间的网络带宽,老师工资。又比如实物商品的原材料采购成本等。

营业收入-营业成本=毛利,毛利要转化为净利润,还需要扣减以下支出项:

- 营业费用:生产和销售产品过程中的费用。比如销售人员工资,商品运输和仓储费用,广告费用。

- 管理费用:管理部门的开支。比如行政费用。在互联网公司,产品技术团队的开支通常也属于管理费用。

- 财务费用:通常是贷款的利息或者现金存款的利息等。

- 资产减值损失,公允价值变动收益

- 投资收益:对外投资所取得的净收益。

- 营业外收入:出售固定资产的收入,例如卖房子挣的钱。

- 营业外支出:罚款,地震火灾一类天灾带来的损失

以上这些计算完之后,还需要考虑营业外的支出、补贴收入、汇兑损益就得到利润总额。利润总额减去所得税,就得到净利润。

净利润就是真正经营挣到手的钱。

净利润非常重要,所以美股上基于利润的指标:市盈率(市盈率=每股价格/每股盈利)一直是评估一支股票价格高低的重要信息。比如 腾讯的市盈率 有 50 多倍,网易的市盈率 是 20 多倍,就表示相对来说,市场更看好腾讯的股票。

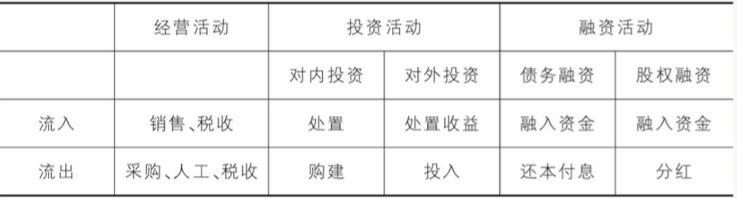

现金流量表

现金流量表就是一张流水帐单,它从经营、投资和融资三个角度,对现金的流入和流出进行了描述。下表分别解释了经营、投资和融资对应的现金流入和流出可能的情况。

一些分析方法

同型分析。同型分析是指将各种表中的数字转换成百分比,从而找到占比较大的关键值。通过同型分析,你可以获得企业的毛利率,现金所占资产比例。

趋势分析。趋势分析是指不同时期的财务报表进行对比。比如我们可以分析一家公司每个季度财报相对于上一年的增长情况,结合一些别的数据,就可以估算出未来可能的增长空间。

比较分析。比较分析是指和行业标杆或者竞争对手比较财报数据。